കഴുത്തിനു സമീപം ചിത്രശലഭത്തിന്റെ ആകൃതിയിൽ കാണപ്പെടുന്ന ഗ്രന്ഥിയാണ് തൈറോയ്ഡ്. തൈറോയ്ഡ് ഗ്രന്ഥിയിലെ കലകളിൽ ഉണ്ടാകുന്ന അർബുദമാണ് തൈറോയ്ഡ് കാന്സർ. നേരത്തെ കണ്ടെത്തിയാൽ ഈ അർബുദം ചികിത്സിച്ചു മാറ്റാൻ സാധിക്കും. ഹൃദയമിടിപ്പിന്റെ നിരക്ക്,…

250 രൂപയുടെ എസ്ഐപി തുകയിൽ മ്യൂച്ചൽ ഫണ്ട് നിക്ഷേപം അനുവദിക്കുന്ന പദ്ധതിയുമായി എസ്ബിഐ മ്യൂച്ചൽ ഫണ്ട് രംഗത്തെത്തി. തീരെ താഴ്ന്ന തുകയിൽ എസ്ഐപി ആരംഭിക്കാൻ അനുവദിക്കുന്നതിലൂടെ ഏത് സാധാരണക്കാരനും മൂലധന വിപണിയിൽ…

ആധുനിക സാങ്കേതികവിദ്യയുടെ വളർച്ചയ്ക്കൊപ്പം തട്ടിപ്പുകളുടെ രീതികളും മാറുകയാണ്. നിർമിത ബുദ്ധി (Artificial Intelligence – AI) ഉപയോഗിച്ച് വ്യാജ വിഡിയോകൾ നിർമ്മിച്ച് ആളുകളെ കബളിപ്പിച്ച് ലക്ഷങ്ങളും കോടികളും തട്ടിയെടുക്കുന്ന ഡീപ്ഫേക്ക് വിഡിയോ…

പ്രമേഹം എല്ലാ പ്രായത്തിലുമുള്ള ആളുകളെയും ബാധിക്കാം. ഇതൊരു വളർന്നുവരുന്ന ആഗോള ആരോഗ്യ പ്രതിസന്ധിയാണ്. പ്രമേഹരോഗികളുടെ എണ്ണം പ്രതിദിനം ഉയരുകയാണ്. മോശം ഭക്ഷണശീലങ്ങൾ, ഉദാസീനമായ ജീവിതശൈലി, അനിയന്ത്രിതമായ സമ്മർദം എന്നിവയെല്ലാം പ്രമേഹ ബാധിതരുടെ…

ഇൻഷുറൻസ് പോളിസിയിൽനിന്ന് ഉയർന്ന ആദായം പ്രതീക്ഷിക്കാനാവില്ല. അതുകൊണ്ടുതന്നെ കാലാവധിയും സറണ്ടർ മൂല്യവും നോക്കിയശേഷം അതിന് മുടക്കുന്ന പ്രീമിയം തുടരുന്നത് യുക്തിസഹമാണോയെന്ന് പരിശോധിക്കുക. അതിലും മികച്ച നേട്ടം ലഭിക്കാനുള്ള സാധ്യത അതിനുശേഷം പരിഗണിക്കാം.…

ആധാറിന്റെ പകർപ്പിനുപകരം അതിന്റെ ഇലക്ട്രോണിക് രൂപം നൽകാൻ വൈകാതെ സംവിധാനമൊരുങ്ങും. ക്യുആർ കോഡ് അധിഷ്ഠിത ആപ്പ് വഴിയാകും ഇത് സാധ്യമാക്കുക. കൂടാതെ, ബയോമെട്രിക് ഒഴികെയുള്ള വിവരങ്ങൾ ആധാർ കേന്ദ്രങ്ങളിൽ പോകാതെതന്നെ മാറ്റിനൽകാനും…

സ്വാദിന് പുറമേ നിരവധി ആരോഗ്യ ഗുണങ്ങളും ഉയർന്ന പോഷകഗുണവും ഉള്ള നട്സാണ് പിസ്ത. നിങ്ങളുടെ ഭക്ഷണത്തിൽ ഇവ ചേർക്കുന്നത് നിങ്ങളെ ആരോഗ്യവാനായിരിക്കാൻ മാത്രമല്ല, വിവിധ രോഗങ്ങളിൽ നിന്ന് നിങ്ങളെ സംരക്ഷിക്കാനും സഹായിക്കും.…

കേസുകളുടെയും കോടതിയുടെയും വിവരങ്ങളും എഴുതിക്കൂട്ടി നല്ലൊരു സമയം പാഴാകുന്നത് തിരിച്ചറിഞ്ഞ വക്കീൽ ദമ്പതികളായ അഖിലും കല്യാണിയും ഒരുക്കിയ ആശയം സുഹൃത്തുക്കൾ പൊതുജനങ്ങൾക്കും ഗുണകരമാകുന്ന ആപ്പാക്കി മാറ്റി. ഐ.ടി വിദഗ്ദ്ധരായ മാധവൻ രാമകൃഷ്ണനും…

ഉപയോക്താക്കൾക്ക് സാമ്പത്തിക ലോകത്തിന്റെ സമഗ്രമായ ചിത്രം ലഭ്യമാക്കുന്ന മൊബൈൽ ആപ്പ് ടാറ്റ അസറ്റ് മാനേജ്മെന്റ് പുറത്തിറക്കി. ലാളിത്യം, ഇന്റലിജൻസ്, വ്യക്തിഗത സേവനങ്ങൾ തുടങ്ങിയവയെല്ലാം ഒരുമിച്ച് ഒരു കുടക്കീഴിൽ നൽകുന്ന ഏകീകൃത ഡിജിറ്റൽ…

വരുമാനത്തിൽ നിന്നും കുറച്ച് ഭാവിയിലേക്കുള്ള നിക്ഷേപമായി മാറ്റിവയ്ക്കുക എന്നത് ജീവിതത്തിൽ എല്ലാവരും പാലിക്കേണ്ട കാര്യമാണ്. എന്നാൽ ഏത് പദ്ധതിയിൽ നിക്ഷേപിക്കണം, എത്ര തുക നീക്കിവയ്ക്കണം എന്ന കാര്യത്തിൽ എല്ലാവർക്കും ആശയക്കുഴപ്പമാണ്. നിക്ഷേപിക്കുന്ന…

യുണിഫൈഡ് പേമെന്റ്സ് ഇന്റർഫേസ് (യുപിഐ) വഴിയുള്ള ഇടപാടുകൾ ജൂൺ 16(ഇന്ന്) മുതൽ വേഗത്തിലാകും. യുപിഐയുടെ മേൽനോട്ടം വഹിക്കുന്ന നാഷണൽ പേമെന്റ്സ് കോർപ്പറേഷൻ ഓഫ് ഇന്ത്യയാണ് (എൻപിസിഐ) ഇക്കാര്യം അറിയിച്ചത്. ഈ മാറ്റം…

നടുവേദന അനുഭവിക്കുന്നുവെന്ന് പരാതിപ്പെടുന്നവരുടെ എണ്ണം നാൾക്കുനാൾ വർധിക്കുകയാണ്. ദീർഘനേരം ഇരുന്നുള്ള ജോലിക്കാരിൽ നടുവേദന പോലുള്ള പ്രശ്നങ്ങൾ സാധാരണമാണ്. നടുവേദനയുടെ ദൈർഘ്യം, തീവ്രത എന്നിവയെ ആശ്രയിച്ചാണ് ഏതുതരമാണെന്ന് നിശ്ചയിക്കുക. നട്ടെല്ലിനുള്ള വ്യായാമങ്ങളും പോസ്ചറൽ…

കേരളത്തിലുടനീളം സുരക്ഷിതവും അനുയോജ്യവുമായ രക്ത യൂണിറ്റുകളുടെ ലഭ്യതയെക്കുറിച്ചുള്ള തത്സമയ വിവരങ്ങൾ അറിയാൻ കേന്ദ്രീകൃത സോഫ്റ്റ് വെയർ ‘ബ്ലഡ് ബാങ്ക് ട്രേസബിലിറ്റി ആപ്ലിക്കേഷൻ’ സജ്ജമാക്കുന്നതായി ആരോഗ്യ വകുപ്പ് മന്ത്രി വീണാ ജോർജ്. പൊതുജനങ്ങൾക്ക്…

തലച്ചോറിൽ കോശങ്ങളുടെ അസാധാരണ വളർച്ച മൂലം സൃഷ്ടിക്കപ്പെടുന്ന മുഴകളെയാണ് ബ്രെയ്ൻ ട്യൂമർ എന്ന് വിളിക്കുന്നത്. ഇത് അർബുദമുഴകളോ അല്ലാതെയുള്ള മുഴകളോ ആകാം. എന്നാൽ ബ്രെയ്ൻ ട്യൂമർ മുഴകളുടെ ലക്ഷണങ്ങൾ പലപ്പോഴും പലരും…

മ്യൂചൽ ഫണ്ടുകൾക്കും പിഎംഎസിനും ഇടയിൽ പുതിയൊരു നിക്ഷേപ മേഖലയാണ് സ്പെഷലൈസ്ഡ് ഇൻവെസ്റ്റ്മെന്റ് ഫണ്ട് എന്ന എസ്ഐഎഫ് നിക്ഷേപകർക്കു തുറന്നു കൊടുക്കുന്നത്. മ്യൂചൽ ഫണ്ടുകളിൽ വൻ തോതിൽ നിക്ഷേപിക്കുകയും അതേ സമയം പോർട്ട്ഫോളിയോ…

നമ്മളിൽ പലർക്കും ഇൻജക്ഷൻ പേടിയാണ്. സൂചി കുത്തുമല്ലോ എന്നാലോചിച്ച് ബ്ലഡ് ടെസ്റ്റ് എടുക്കാൻ വരെ മടിക്കുന്നവരുണ്ട്. അങ്ങനെയുള്ളവർക്ക് ആശ്വാസകരമായ ഒരു കാര്യമാണ് പറയാൻ പോകുന്നത്. ഇനി സൂചി കുത്താതെ ഒരു തുള്ളി…

വാങ്ങുന്ന മരുന്നുകളുടെ ഗുണനിലവാരം നമുക്കുതന്നെ പരിശോധിക്കാൻ ആപ്ലിക്കേഷൻ ഉടൻ വരും. മെഡ്വാച്ച് മൊബൈൽ ആപ്പ് സംസ്ഥാന ഡ്രഗ്സ് കൺട്രോൾ വിഭാഗമാണ് സജ്ജമാക്കുന്നത്.മരുന്നിന്റെ ബാച്ച്നമ്പർ, പേര് എന്നിവ ആപ്ലിക്കേഷനിൽ നൽകിയാൽ ഗുണനിലവാര വിവരങ്ങളും…

വളരെ കുറഞ്ഞ തുക നിക്ഷേപിച്ച് ഭാവി ലക്ഷ്യങ്ങളിലേക്ക് എത്തിച്ചേരാൻ ആഗ്രഹിക്കുന്നവർ കൂടുതലായി ആശ്രയിക്കുന്ന നിക്ഷേപമാർഗമാണ് ചെറു സമ്പാദ്യ പദ്ധതികൾ. ഒക്റ്റോബർ ഒന്നു മുതൽ ഇവയുടെ പലിശ നിരക്ക് വർധിപ്പിച്ചിട്ടുണ്ട്. ജനപ്രിയമായ അഞ്ച്…

എനിക്ക് ഇത്രരൂപയുടെ ലോൺ ഉണ്ട് , മാസം മാസം നല്ലൊരു തുക തിരിച്ചടയ്ക്കണം എന്ന് പറയുമ്പോൾ തന്നെ ആളുകൾക്ക് ഒരു ബുദ്ധിമുട്ടാണ്. ലോൺ എങ്ങനെയെങ്കിലും അടച്ച് തീർത്ത് സാമ്പത്തിക ബാധ്യതകളിൽ നിന്ന്…

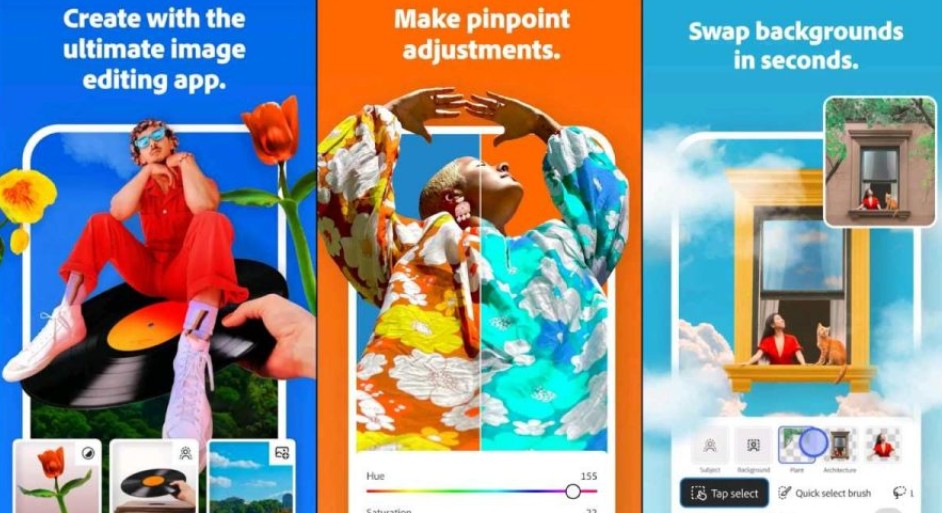

സബ്സ്ക്രിപ്ഷൻ എടുക്കാതെ ലോകത്തെ ഏറ്റവും മികച്ച ഫോട്ടോ എഡിറ്റിങ് സോഫ്റ്റ്വെയർ അഡോബി ഫോട്ടോഷോപ്പ് ഉപയോഗിക്കാൻ സാധിക്കുമോ? പറ്റും എന്നാണ് ഉത്തരം. ആൻഡ്രോയിഡ് ഉപയോക്താക്കൾക്കായി ഫോട്ടോഷോപ്പിന്റെ ബീറ്റാ ആപ്പ് അവതരിപ്പിക്കുകയാണ് അഡോബി. അതും…

മികച്ച സാമ്പാദ്യത്തിന് എപ്പോഴും ജനങ്ങൾ തിരഞ്ഞെടുക്കുന്ന ഒരു മാർഗമാണ് എഫ് ഡികൾ. വിവിധ ബാങ്കുകൾ വ്യത്യസ്ത പലിശ നിരക്കിലുള്ള എഫ് ഡികൾ ഉപഭോക്താക്കൾക്കായി വാഗ്ദാനം ചെയ്യുന്നു. രാജ്യത്തെ ഏറ്റവും വലിയ പൊതുമേഖലാ…

വാട്സ് ആപ്പ് കൊണ്ട് പ്രയോജനങ്ങൾ ധാരാളമാണ്. സന്ദേശങ്ങൾ അയക്കാം ഉയർന്ന റസല്യൂഷനിലുള്ളതടക്കം ചിത്രങ്ങളും വീഡിയോകളും അയക്കാം. പലരും വാട്സ് ആപ്പിൽ വിവിധ ഗ്രൂപ്പുകളിലും അംഗങ്ങളായിരിക്കും. അതിൽനിന്നെല്ലാം ധാരാളം ഫയലുകളും ഫോണിലേക്ക് ഡൗൺലോഡ്…

ആപ്പിൾ ഐപാഡ് ഓപ്പറേറ്റിങ് സിസ്റ്റത്തിന്റെ ഏറ്റവും പുതിയ പതിപ്പായ ഐപാഡ് ഓഎസ്26 പ്രഖ്യാപിച്ചു. ഐപാഡിനെ ഒരു കംപ്യൂട്ടറിന് സമാനമാക്കുന്ന ഒട്ടേറെ ഫീച്ചറുകളാണ് ഈ അപ്ഡേറ്റിൽ ഉൾപ്പെടുത്തിയിരിക്കുന്നത്. ഫയൽ മാനേജ്മെന്റിലും മൾട്ടിടാസ്കിങിലും വലിയ…

ബാങ്കിംഗ് സേവന മേഖലയിൽ പുതുമകൾ അവതരിപ്പിക്കുന്നതിൽ മുൻനിരയിലുള്ള പ്രമുഖ പൊതുമേഖലാ ബാങ്കുകളിലൊന്നായ ബാങ്ക് ഓഫ് ബറോഡയിൽ നിന്നുള്ള പുതിയ നാല് സേവനങ്ങൾ ശ്രദ്ധ നേടുന്നു. പ്രവാസി വനിതകൾക്ക് വിദേശ ഇന്ത്യക്കാരായ വനിതകൾക്കായി…

നിക്ഷേപം താഴാതെ ഒരു നിശ്ചിത വരുമാനം ലഭിക്കാനുള്ള മാർഗമാണ് ബോണ്ട് നിക്ഷേപങ്ങൾ.ബോണ്ട് ഒരു സ്ഥിര വരുമാന ഉപകരണമാണ്. അടിസ്ഥാനപരമായി ഒരു വായ്പയുടെ സ്വഭാവമാണ് ബോണ്ടുകൾക്കുള്ളത്. നിക്ഷേപകൻ ഒരു വായ്പക്കാരന് (സർക്കാർ അല്ലെങ്കിൽ…

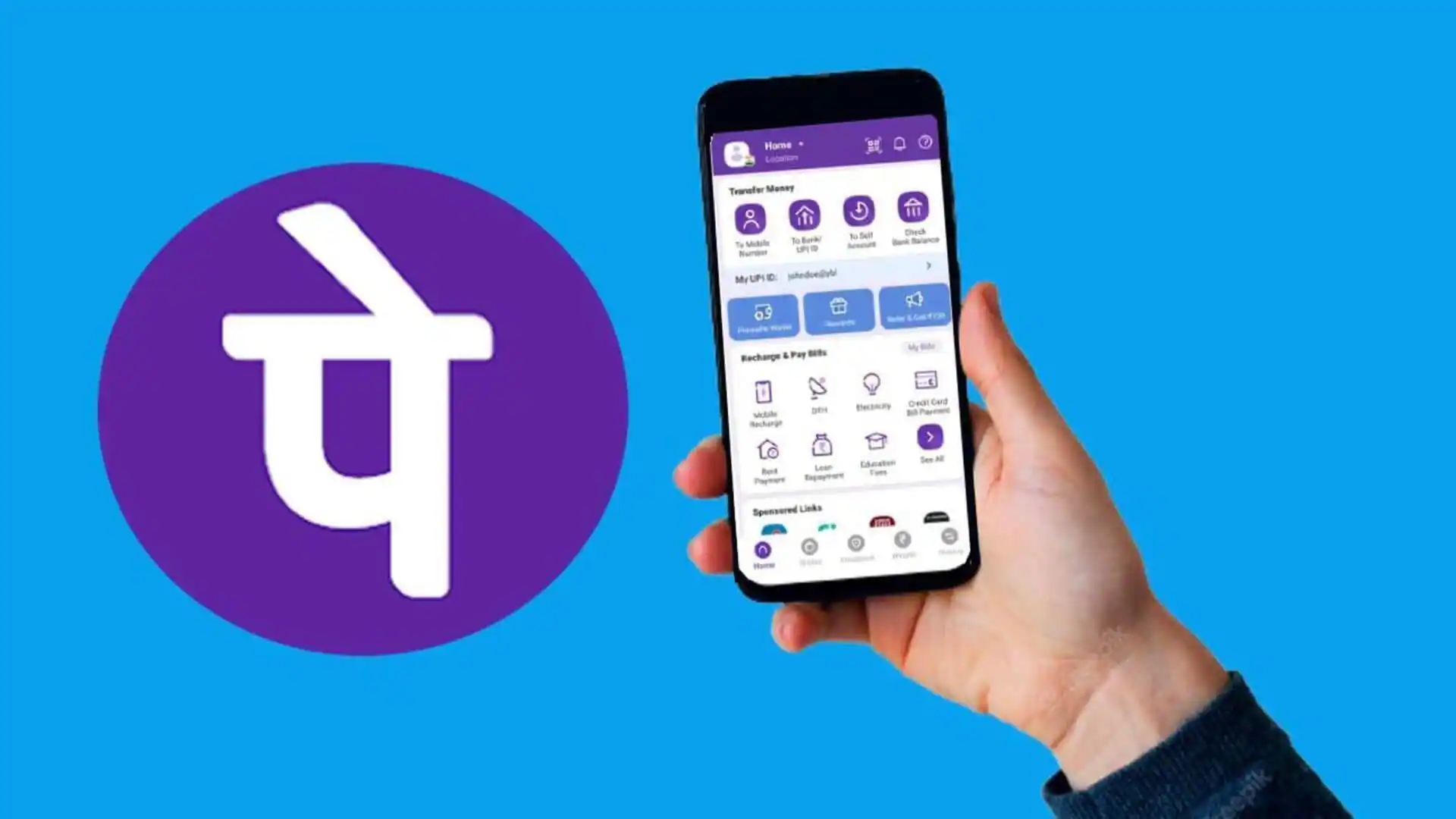

ഫീച്ചർ ഫോൺ ഉപയോക്താക്കളിലേക്ക് ഡിജിറ്റൽ പേയ്മെൻറ് സൗകര്യം എത്തിക്കുന്നതിനായി ഓൺലൈൻ പേയ്മെൻറ് ആപ്പായ ഫോൺപേ ഇപ്പോൾ ഒരു വലിയ ചുവടുവെപ്പ് നടത്തിയിരിക്കുകയാണ്. ഗുപ്ഷപ്പിൻറെ യുപിഐ അധിഷ്ഠിത ‘ജിഎസ്പേ’ സാങ്കേതികവിദ്യയുടെ ബൗദ്ധിക സ്വത്തവകാശം…

സിസ്റ്റമാറ്റിക്ക് ഇൻവസ്റ്റ്മെന്റ് പ്ലാൻ അഥവാ എസ്ഐപി, എന്നത് ഒരു നിക്ഷേപ ശൈലിയാണ്. ഒരു നിശ്ചിത തുക വീതം സമയബന്ധിതമായി നിശ്ചിത ഇടവേളകളിൽ മ്യൂച്വൽ ഫണ്ട് സ്കീമിലേക്ക് തുടർച്ചയായി നിക്ഷേപിക്കുന്ന രീതിയാണിത്. ചാഞ്ചാട്ടവും…

ഇന്ത്യയിൽ രജിസ്റ്റർ ചെയ്ത ഒരു വാഹനത്തിന്റെ യഥാർത്ഥ ഉടമയുടെ മുഴുവൻ വിവരങ്ങളും ലഭിക്കാൻ ഇനി നിമിഷങ്ങൾ മാത്രം മതി. ആർടിഒ ഓഫീസിൽ കയറി ഇറങ്ങേണ്ട ആവശ്യമോ അല്ലെങ്കിൽ മേലധികാരികളെയോ ഒന്നും കാണേണ്ട…

ഇന്നത്തെ ജീവിത രീതികൾ കുട്ടികളുടെ ബുദ്ധിയേയും വളർച്ചയേയും കാര്യമായി ബാധിക്കുന്നുണ്ട്. വിദ്യാഭ്യാസ രീതികളിൽ തന്നെ അത്ഭുതകരമായ മാറ്റങ്ങളാണ് സംഭവിക്കുന്നത്. കുട്ടികളുടെ ഭാവി സുരക്ഷിതമാക്കാൻ മാതാപിതാക്കളാണ് മുൻകൈ എടുക്കേണ്ടത്. അതിനാൽ അവർക്ക് വേണ്ടി…

അജ്ഞാത നമ്പറിൽനിന്ന് ഒരു കോൾ വന്നാൽ ഒട്ടും പേടിക്കേണ്ട, വിളിക്കുന്ന ആ വ്യക്തിയുടെ ചിത്രവും വിവരങ്ങളും കാണാൻ കഴിയും. കൂടാതെ, മൊബൈലിൽ സേവ് ചെയ്തിരിക്കുന്ന എല്ലാ നമ്പറുകളിലും അവരുടെ ഫോട്ടോ സ്വയമേ…

പോസ്റ്റ് ഓഫീസ് നിക്ഷേപ – സമ്പാദ്യ പദ്ധതികളെ എന്നും ജനപ്രിയമാക്കുന്നത് ഉയർന്ന പലിശയും ഉറപ്പായ റിട്ടേൺസും മാത്രമല്ല. പല വരുമാനമുള്ള പല വിഭാഗത്തിൽപ്പെട്ട ആളുകൾക്ക് അവരുടെ വ്യത്യസ്തങ്ങളായ സാമ്പത്തിക ലക്ഷ്യങ്ങളിലേക്ക് അനായാസം…

ഇന്നത്തെ കാലത്ത് സ്മാർട്ഫോൺ ഉപയോക്താക്കൾ ഏറ്റവും കൂടുതൽ ഉപയോഗിക്കുന്ന ആപ്പുകളിൽ ഒന്നാണ് ഇൻസ്റ്റാഗ്രാം എന്നതിൽ സംശയമില്ല. ലോകമെമ്പാടുമായി ഒരു ബില്യണിലധികം ആളുകളാണ് മെറ്റാ ഉടമസ്ഥതയിലുള്ള ജനപ്രിയ സോഷ്യൽ മീഡിയ പ്ലാറ്റ്ഫോമായ ഇൻസ്റ്റാഗ്രാം…

സാമ്പത്തിക നിക്ഷേപം എന്നാൽ എല്ലാവർക്കും ബാങ്ക് സ്ഥിര നിക്ഷേപം അഥവാ ഫിക്സഡ് ഡിപ്പോസിറ്റാണ്. 7 ദിവസം മുതൽ 10 വർഷം വരെ കാലായളവിൽ നിക്ഷേപ കാലാവധി, ഉറപ്പായ വരുമാനം, നിക്ഷേപ സുരക്ഷ…

വാട്സാപ്പ് നോട്ടിഫിക്കേഷൻ നിങ്ങൾക്ക് ബുദ്ധിമുട്ട് സൃഷ്ടിക്കാറുണ്ടോ? എങ്കിൽ വാട്സ്ആപ്പിൽ മാത്രമായി ഇൻ്റർനെറ്റ് കണക്ഷൻ ഓഫ് ചെയ്തിടാം. നിങ്ങളുടെ മൊബൈലിൽ മറ്റെല്ലാ ആപ്പുകളും പ്രവർത്തിക്കുമ്പോഴും വാട്സാപ്പ് മാത്രമായി ഓഫ് ചെയ്തിടാം. വാട്സാപ്പ് നോട്ടിഫിക്കേഷൻ…

നിക്ഷേപിച്ച പണം വളരാനാണ് എല്ലാവരും മികച്ച നിക്ഷേപങ്ങളെ തേടി പിടിക്കുന്നത്. നിക്ഷേപങ്ങളിൽ സുരക്ഷയ്ക്ക് പ്രാധാന്യം നൽകുന്നവരാണെങ്കിൽ കേന്ദ്ര സർക്കാറിന്റെ ഗ്യാരണ്ടിയുള്ള പോസ്റ്റ് ഓഫീസ് ലഘു സമ്പാദ്യ പദ്ധതികൾ തിരഞ്ഞെടുക്കാം. പബ്ലിക്ക് പ്രൊവിഡന്റ…

സിനിമകൾ കാണാൻ എല്ലാവർക്കും ഇഷ്ടമാണ് അല്ലേ. നാട്ടിൽ ഉള്ളവർക്ക് പുതുതായി ഇറങ്ങുന്ന സിനിമകൾ തിയറ്ററുകളിൽ പോയി കാണാനുള്ള സമയം കിട്ടാറുണ്ട്. എന്നാൽ പ്രവാസികളുടെ കാര്യം അങ്ങനെ അല്ല. ജോലിക്ക് ഒക്കെ തിരികെ…

കഴിഞ്ഞ കുറച്ച് വർഷങ്ങളായി ഇന്ത്യയിൽ സ്വർണ വില ക്രമാതീതമായി വർധിച്ച് കൊണ്ടിരിക്കുകയാണ്. 2020 മാർച്ചിനു ശേഷമുള്ള കണക്കുകൾ പരിശോധിച്ചാൽ സ്വർണ്ണ വില ഇരട്ടിയിലധികം വർധിച്ചു. ഭൗതികമായി സ്വർണം വാങ്ങുന്നതിനപ്പുറം സ്വർണ എക്സ്ചേഞ്ച്-ട്രേഡഡ്…

സ്മാർട്ട് സാങ്കേതികതയുടെ കാലഘട്ടത്തിൽ ജീവിക്കുന്നവരാണ് നമ്മൾ. നമ്മുടെ സ്മാർട്ഫോണുകൾ വെറും ആശയവിനിമയ ഉപകരണങ്ങളല്ല. മറിച്ച് നമ്മുടെ വീടുകളിലെ റിമോട്ടുകളായും ആരോഗ്യമോണിറ്ററുകളായും വിനോദ കേന്ദ്രങ്ങളായും മാറിയിരിക്കുകയാണ്. ഈ മാറ്റങ്ങളിൽ ഏറെ ഉപകാരപ്രദമായത് സ്മാർട്ഫോണിനെ…

ഉപരിപഠനം ഉൾപ്പെടെ ഭാവിയിൽ പെൺകുട്ടികളുടെ വിവിധ ആവശ്യങ്ങൾ നിറവേറ്റാൻ സഹായിക്കുന്ന ലഘുസമ്പാദ്യ പദ്ധതിയാണ് സുകന്യ സമൃദ്ധി യോജന. 2015ലാണ് പെൺകുട്ടികളുടെ ക്ഷേമം മുൻനിർത്തി പദ്ധതി ആരംഭിച്ചത്. പത്തുവയസ് വരെയുള്ള പെൺകുട്ടികളുടെ പേരിൽ…

ഇനി എളുപ്പത്തിൽ നിങ്ങൾക്ക് നിങ്ങളുടെ വോയിസ് കളും വീഡിയോകളും റെക്കോർഡ് ചെയ്യാം. അതിനായി ഒരു കിടിലൻ കോൾ റെക്കോർഡർ വീഡിയോകൾക്കായി വോയിസ് ഓവർ ആപ്പാണ് നിങ്ങളെ പരിചയപ്പെടുത്തുന്നത്. ആൻഡ്രോയ്ഡ് ഉപകരണങ്ങളുടെ മിക്ക…

ഏറ്റവും പുതിയ അപ്ഡേഷനുമായി എത്തിയിരിക്കുകയാണ് സോഷ്യൽ മീഡിയ പ്ലാറ്റ്ഫോമായ ഇൻസ്റ്റഗ്രാം. ത്രെഡ്സ് വഴി പങ്കിട്ട ഒരു പോസ്റ്റിൽ ഫോട്ടോ അപ്ലോഡുകൾക്കായി ഒരു പുതിയ 3:4 ആസ്പെക്ട് റേഷ്യോ ( 3:4 aspect…

ദീർഘകാലാടിസ്ഥാനത്തിൽ വലിയൊരു സമ്പാദ്യം നേടിയെടുക്കുകയെന്ന ലക്ഷ്യത്തോടെയാണ് പലരും സ്ഥിര നിക്ഷേപങ്ങളിൽ വലിയ തുക നിക്ഷേപിക്കുന്നത്. വലിയ പലിശ നിരക്കും സ്ഥിര നിക്ഷേപങ്ങളുടെ ആകർഷണീയതാണ്. പല മാതാപിതാക്കളും കുട്ടികളുടെ പേരിൽ സ്ഥിര നിക്ഷേപങ്ങൾ…